Vertex Protocol:Arbitrum 头部衍生品协议,在新周期中的价值再发现

本文将深入解读 Vertex 的目前数据、代币收益情况、与其他项目的比较和未来发展规划。

撰文:深潮 TechFlow

在比特币现货ETF通过之后,市场的注意力重新回到了以太坊生态。

贝莱德 CEO 也在近期表示,看到了推出以太坊 ETF 的机会;同时以太坊一季度的坎昆升级预期带来 费用降低,也让大家重新开始关注 L2 的表现。

各种预期的加持,让我们看到了 L2 们的集体拉升,其中的 Arbitrum 也迎来了自己的高光时刻:

ARB 代币价格的历史新高,TVL也逐渐攀升,市场资金似有进入 Arbitrum 的迹象;因此,我们也需要关注其中尚未被价值发现的 Alpha 项目。

链上衍生品DEX之争或是一个持续的叙事,且赛道内的竞争并未结束。得益于 Arbitrum 较低的gas和近期的 STIP 激励计划,其生态中的衍生品 DEX 值得再次关注。

去年,Arbitrum 中的衍生品交易所 Vertex Protocol 的日交易量一度超越 GMX 登顶,成为市场关注之外的一匹黑马。

而今年,在以太坊L2得势、Arbitrum新高之际,Vertex 这匹昨日黑马,能否迎来新周期里的高光时刻?

本期内容我们将从Vertex 的目前数据、代币收益情况、与其他项目的比较和未来发展规划入手,进行深入的解读。

链上衍生品交易赛道拥挤,Vertex Protocol 之前是怎么做起来的?

作为一个在去年4月主网上线、正式运行时间仅有9个月的新协议,Vertex 集现货、衍生品(合约)和借贷于一身,试图提供一站式的DEX服务。

而功能越多并不意味着越好。相反,功能越多,上线时间越晚,被比较的对象也会更广,竞争压力也更大。

因此,如果想要后发先至,至少需要在两个方面做到更好 -- 体验更好,收益更好。

前者决定着交易者进来后是否能留下,后者则决定着交易者因为什么而进来。我们不妨先从交易体验上进行回顾。

- 更好的流动性撮合

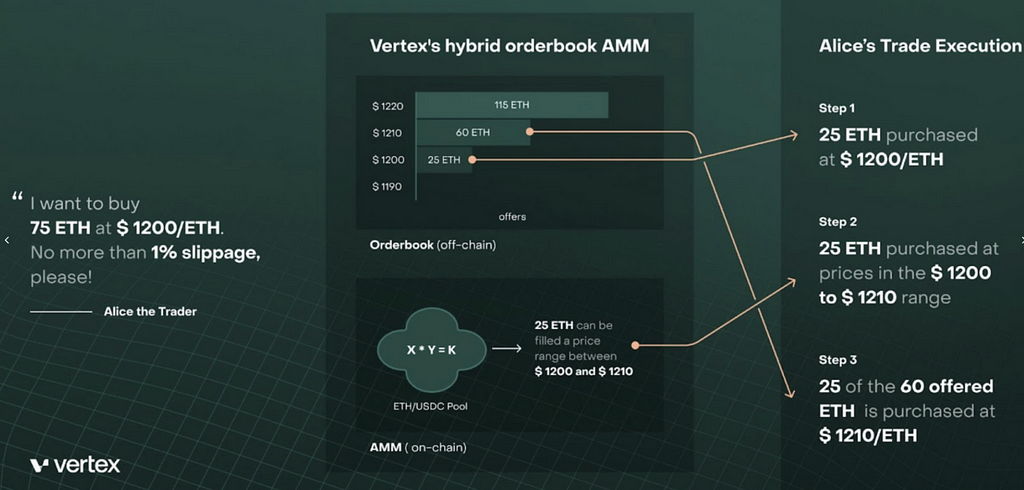

与一般 DEX 单纯采用 AMM 模型不同,Vertex 混合了两种流动性撮合方式--统一中央限价订单簿 (CLOB) 和集成自动做市商 (AMM) 。

这种混合模式显著的优势是,平台需要并存两类流动性,一类由是做市商通过 API 提供的订单薄流动性,一类则是由智能合约提供的 LP 资金。

AMM 流动性在链上,订单簿流动性在链下,这两种流动性通过排序器相结合,交易者在前端看到的是一个统一的流动性,可根据最好的价格进行交易结算。借助链上和链下流动性相结合,也大幅度提高了交易效率。

- 更好的资金利用效率:

Vertex 设计了一个全局保证金模式,所有的资金(存款、持仓和投资损益)均可用于保证金,包括在现货、永续合约和货币市场中的未平仓头寸。

这样做的好处是,未实现利润可用于抵消未实现损失,或用作现有头寸或开立新头寸的保证金**,**将交易者手上的资金资金进行最大化的利用。

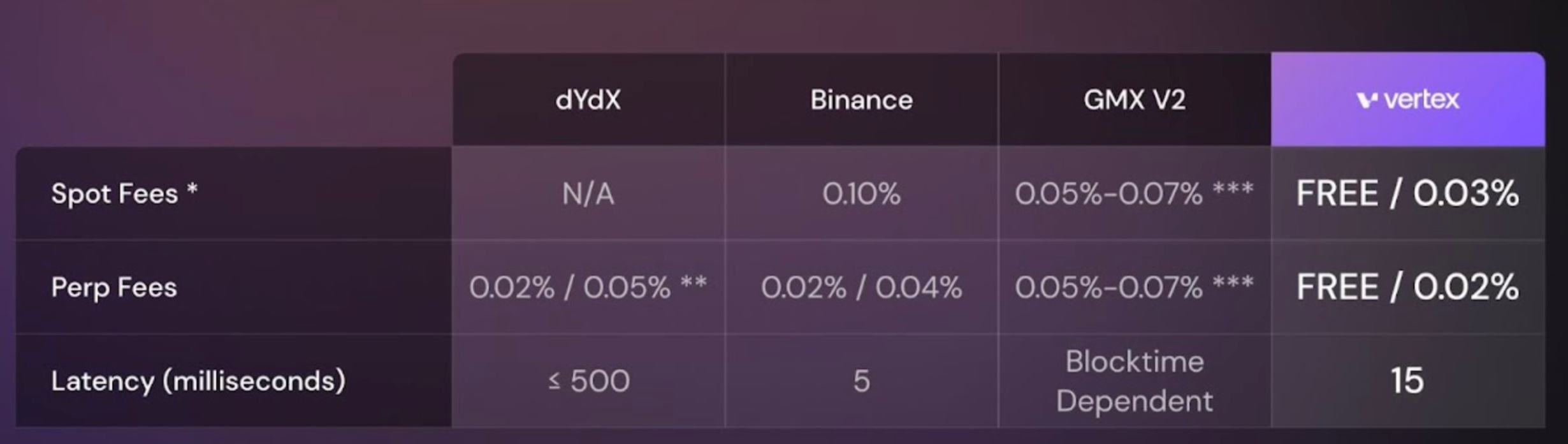

- 更低的费用:

在链上 Degen 们经常受到滑点、MEV和链上拥堵所影响的背景下,Vertex 依靠Arbitrum L2 的批量交易和Rollup,显然要比以太坊主网的gas低。

同时,Vertex 还自建智能合约风控引擎,使 MEV的影响能够最小化。

下图则是截止去年年底时Vertex与头部交易所的费率比较,可以直观的看到 Vertex 在现货与合约交易费上都显著低于头部的GMX和dydx。

如果回溯2023年 Vertex 的市场表现,以下多个数据源所展现的数据显示,它已经成为了Arbitrum生态中一股不可忽视的力量,甚至在各个生态的衍生品DEX比较中也不落下风。

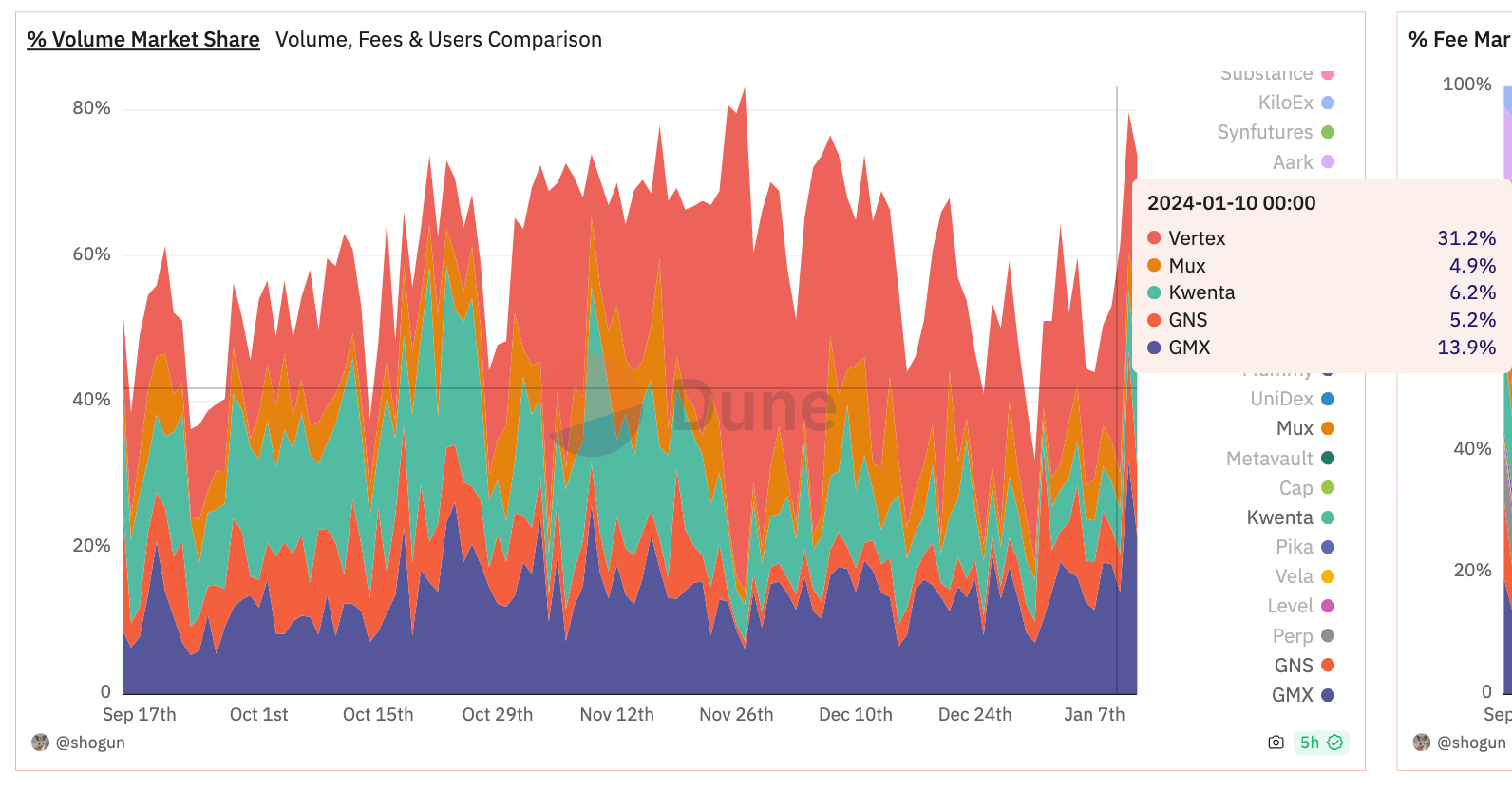

首先,根据官方Dune看板,Vertex 在整个加密市场的所有衍生品交易所中的交易份额中都占有一席之地。

截止本文撰稿日时,Vertex的日交易量占到所有衍生品交易所市场份额的**30%**(下图最上方红色区域),且这个交易量市占率上升的趋势,从去年10月开始一直在明显的持续着。

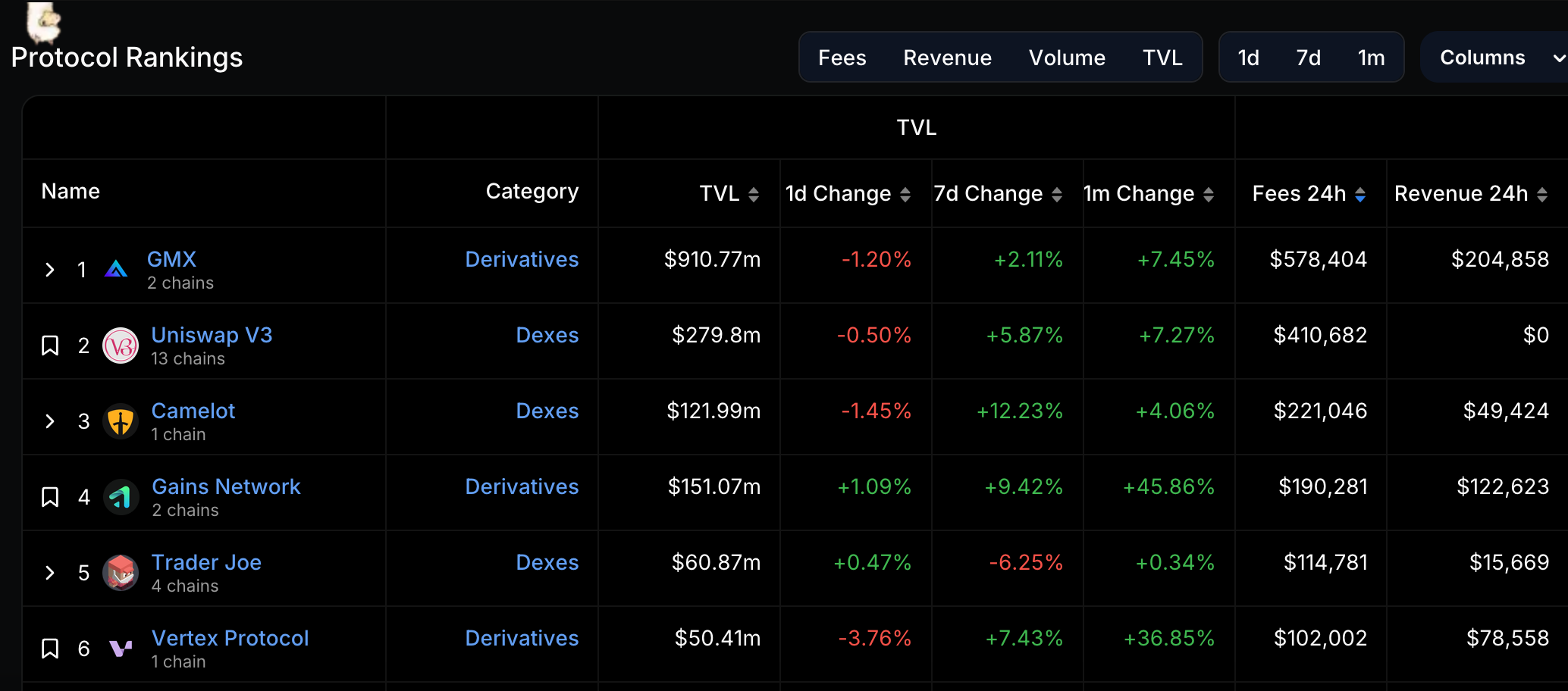

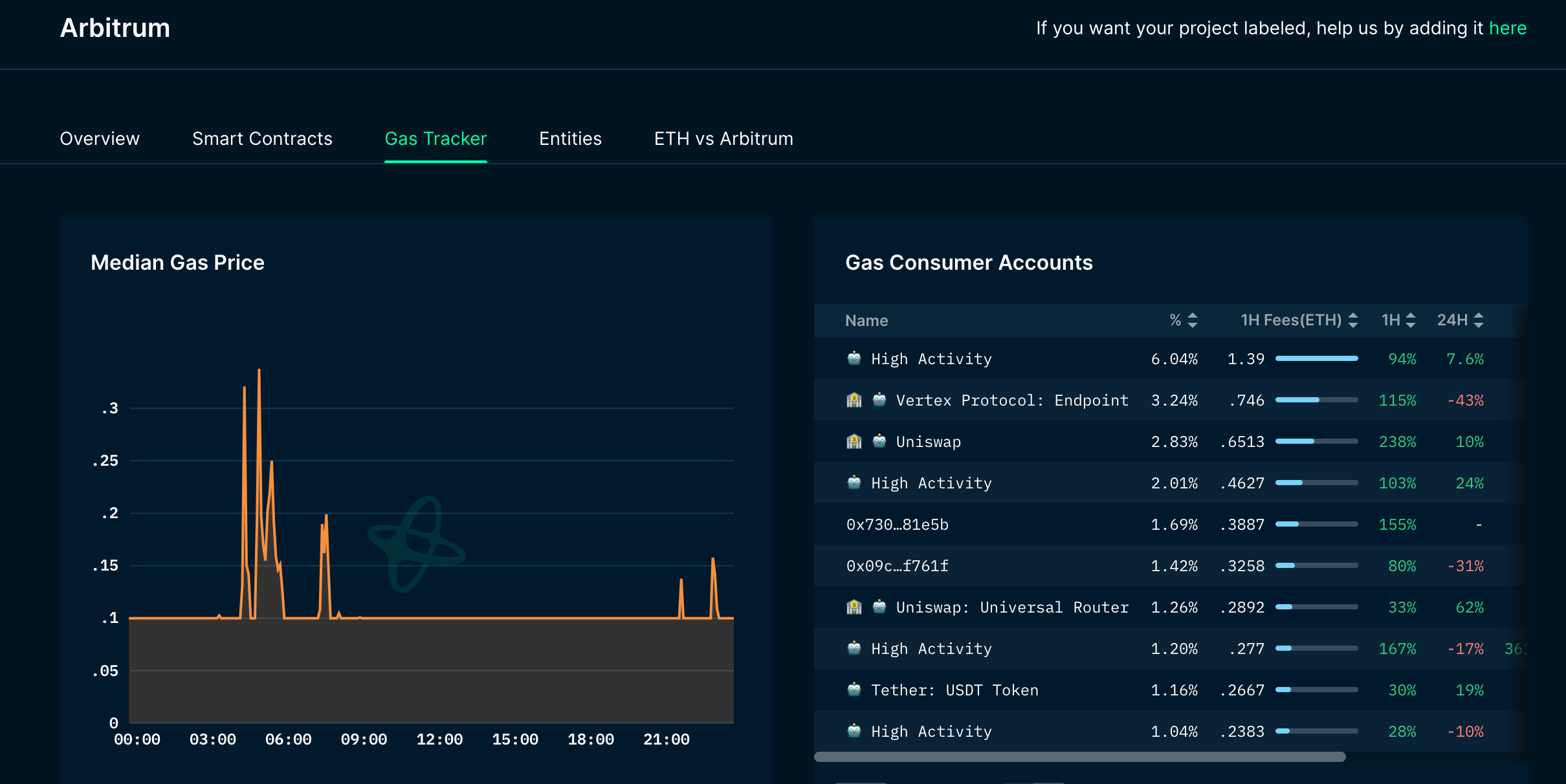

其次,从DefiLlama的衍生品协议横向比较中也可以看到,在Arbitrum 生态上,Vertex协议每日赚得的费用也榜上有名;如果仅考虑 Arbitrum 的原生协议而不考虑跨链存在的项目, Vertex 已经是 Arbitrum 原生协议中日获取费用最高的那一个。

同时,Messari 也有各个生态中项目gas费用消耗的情况,可以看到 Vertex 在 Arbitrum中排到第2,甚至高于Uniswap。

这几个数据实际的背后实际上都指向一个情况 --** 大量的用户在 Vertex上进行交易。**

联系起来,这个逻辑很简单:有交易行为,就有gas消耗,协议就能统计到交易量,同时也能收到费用。

Vertex 协议自己也做了一个年度总结,大体上也在展示其用户量和TVL的同步增加,这也是随着用户进入后可以预见的事情。

但其中更重要的是,目前45%以上的VRTX代币被锁定质押,这能够减少流通中的VRTX数量,缓解卖压。

除了以上讨论的产品体验进步,能够吸引交易者更加直接的一点还在于:

当前 Vertex 能为 LP 和交易者带来更多收益,流动性总是去向最有利可图的地方。

双重代币激励起跑,真实收入接棒

采用“流动性挖矿”的老套路,Vertex Protocol 在去年成功吸引了资金的注意。

在之前的激励计划中,项目鼓励用户参与到交易中,同时可以共享协议收入的分成。在原生代币VRTX之外,得益于 Arbitrum 的生态激励计划,用户还可以分到 ARB 的收益。在两重奖励的刺激下,大量用户涌入进行交易显得非常合理。

但老套路也意味着老问题。

代币激励成就了交易量,但一直靠代币排放来激励参与并不可持续。首先VRTX的持续排放会对二级市场产生长期的价格压力;其次激励本质上是一种营销费用的体现,预算花完后难免有真空期。

Vertex 给出的应对方式是,用真实收入来接棒流动性挖矿带来的流量。

用户确实是流动性挖矿引进来的,但用户进来交易也确实产生了交易量。随着交易量的上升,协议的交易费用增多,真实收入也同步增加。

这些收入可是基于实际经济活动产生的,而不是简单的来自于新代币的排放。

加上良好的交易体验和Arbitrum上相对较低的gas,代币激励刺激下必然有一定比例的用户强化在Vertex进行交易习惯,一个可以预期到的情况是,Vertex 的用户和交易量会在早期出现大幅增长,随后增幅趋于平缓,真实收入趋于稳定。

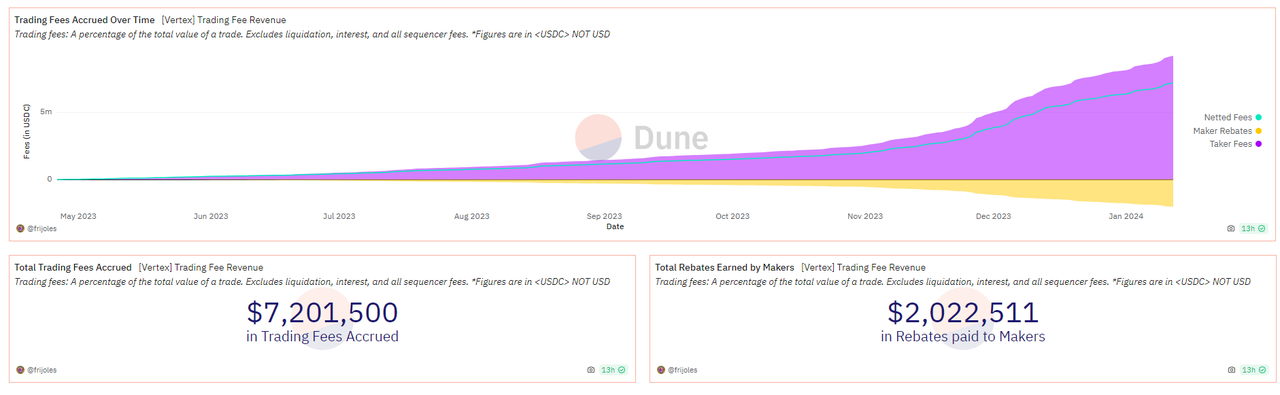

现实的数据也证实了这一点。

如上图所示,平台收入随时间增加(紫色),分配给流动性提供者(LP)的部分(黄色)也增多了。这意味着LP能从平台的真实收入中获得持续收益;

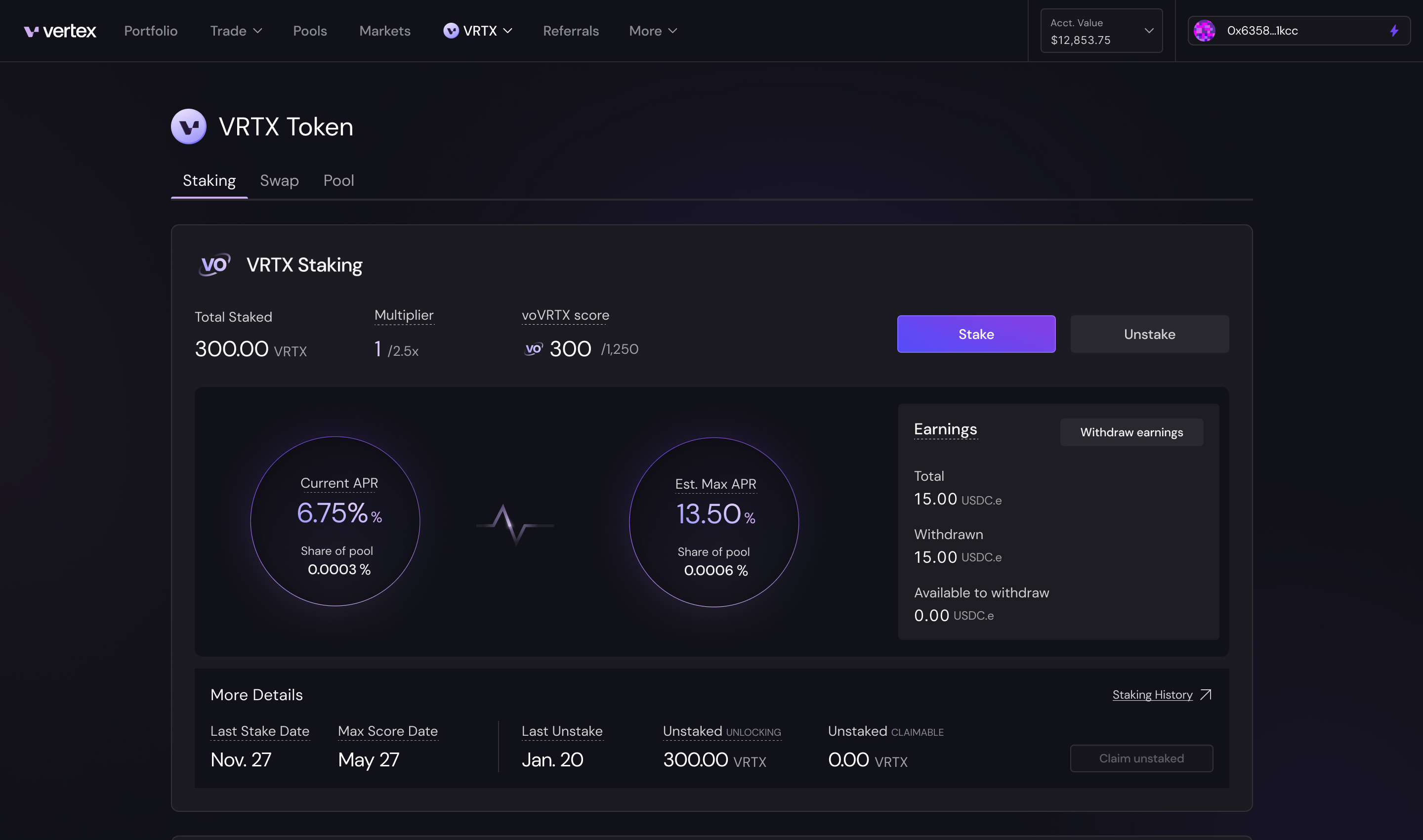

而对于交易者来说,收益则来源于质押。

将交易和流动性提供的激励与VRTX代币的质押功能相结合,可以鼓励用户将获得的代币再投资回协议中。这样用户不仅能获得基于真实收入的质押奖励,还能通过减少VRTX的市场供应来帮助稳定代币价格。

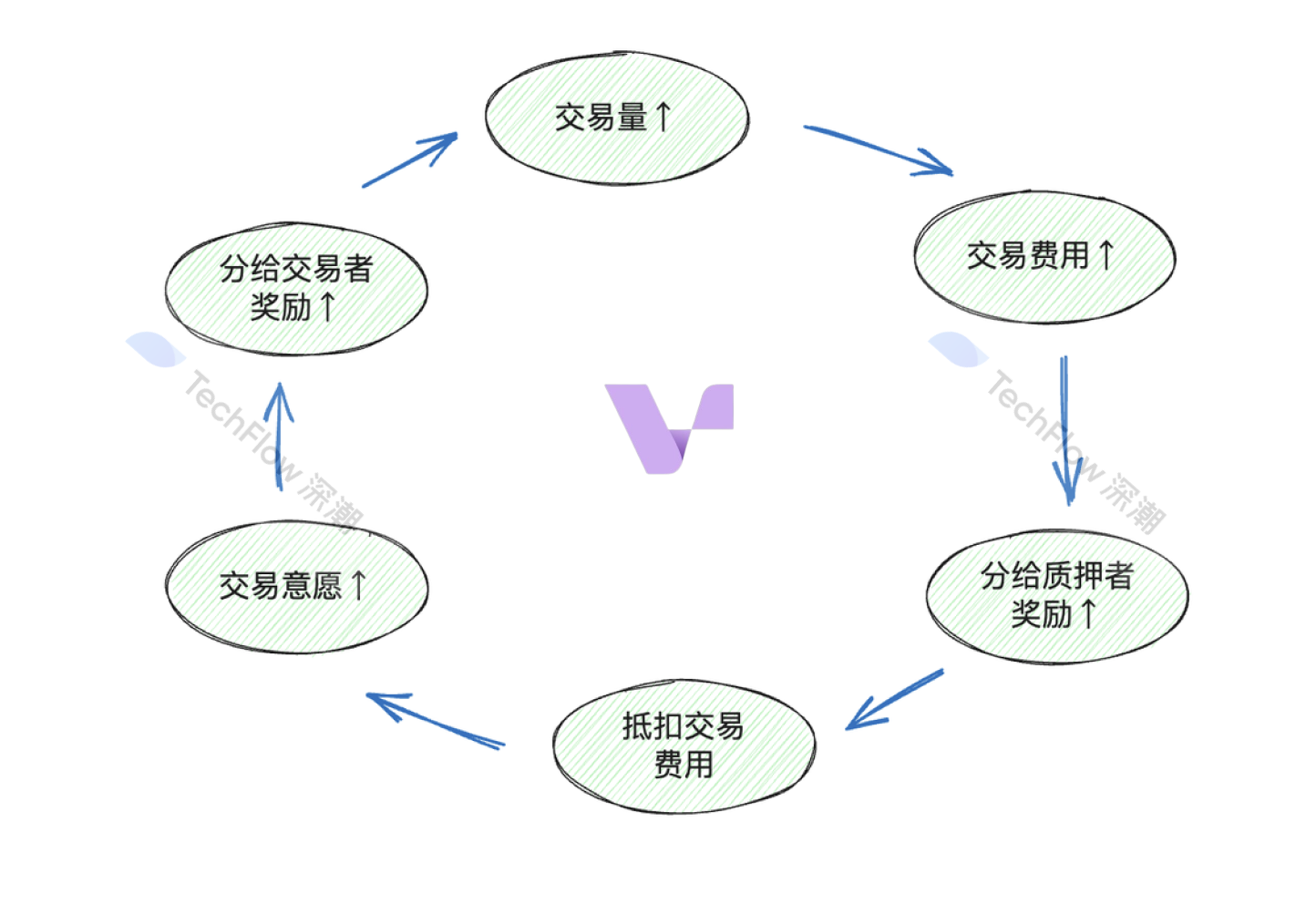

用流动性挖矿来启动,用真实收入来做持续支撑,我们可以总结出 Vertex 的整套正向逻辑:

Vertex交易量不断增加,可以预期交易费用的上升,即真实收入分给LP、Staker和trader的部分越来越多;

Staker 至多可以分到交易费用收入的50%(ARB +VRTX)

Trader 在交易时,如果有质押过,可以拿质押奖励抵交易费用,又促成了交易意愿

交易又产生了交易费用,并且从中能分到奖励(VRTX),交易量越大,收入越多,你从交易中获取奖励的VRTX也就越多

奖励又拿来质押,重复以上循环。

所以我们也可以看出,流动性挖矿是关键推手,推着交易量启动;习惯形成后,再配合良好的质押模式,持续从交易和质押中获得收益,另一方面质押导致代币流通也越少,变相保持了币价的稳定。

不过,目前 Arbitrum 的生态激励计划仍在继续,用户在 Vertex 交易仍能得到双重奖励。我们无法精准判断这个激励消失后用户会不会转头就走,但在竞争情况相对稳定的情况下,如果没有更多的类似平台能够提供类似收益,一部分用户因为习惯问题或许会留存在 Vertex 中。

当然最终结果如何也需要考虑协议本身是否能围绕代币做更多文章,以及是否能够增加更多的交易对来吸引 Degen用户。不过总体来说,项目向真实收入去靠拢仍是一条正道,单纯的激励在衍生品竞争的下半场没有生存空间。

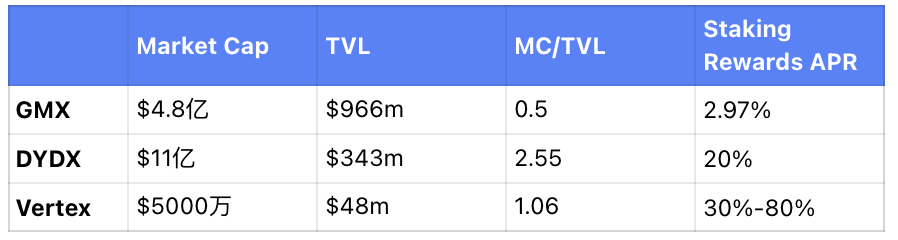

同时,我们将 Vertex 与头部的 GMX 和 dydx 在市值、TVL和质押收益上进行了一个综合比较。

Vertex 虽然市值和TVL绝对值都比较小,但目前提供的质押收益更高,同时用更小的市值撑起了相对更多 的TVL。算是一个博取alpha收益时相对更有性价比的选择。

未来催化剂**:V2版本将至,跨链吸收不同生态流动性**

除了过去的数据,Vertex 在接下来可能还有哪些催化剂?

首先是在项目新年的规划中,Vertex 将于 Q1 上线 V2 新版本,并包含了更多用户体验上的优化,其中几个我们认为比较关键的有:

增加长尾交易对:意味着更多的资产可供交易,包括所谓的“长尾资产永续合约”(long-tail asset perps)。通俗而言就是上线更小的一些无法在大的CEX/DEX列出的代币,这对于吸引 degen 用户来说非常有利,为玩家跟随市场的热点进行交易创造了条件。

**异构抵押品:**可能将合约开仓抵押时的保证金种类变多,使其不仅局限在加密货币上。不过目前官方没有发布更多的具体信息,笔者猜测或许可能会支持债券、RWA或者黄金等作为抵押资产,进一步吸引更广泛的流动性。

隔离保证金永续合约:在之前全局保证金的设计下,资金效率提高也意味着连带的风险。隔离保证金可以看作一种风险管理工具,允许在单独的账户中持有保证金,以隔离不同仓位的风险。

此外,在即将到来的2月,我们认为更直接的一个看涨催化剂是** Vertex 即将推出的多链产品。**

为什么这是一个更明显的利好? 因为这不是一般意义上的多链。

传统情况下,一个DEX在一个生态,只能吸收该生态的流动性;要扩张则需要在另一个链上开一个相同的DEX,等同于在不同生态重复造轮子来进行跑马圈地,这是我们之前所理解的多链。

但上述做法的问题在于:

第一,多生态意味着代币需要桥接才能转移,有过交易经验的读者肯定能感同身受这种不便;

第二,另一个区块链上构建一个新版本的应用程序并不仅仅是复制现有的代码。它通常涉及到适应新区块链的特定技术要求和标准,这在时间和资源上可能代价昂贵。

第三,流动性极其分散。每次一个应用程序在新的区块链上部署时,它实际上从其原始版本中创建了一个独立的流动性池。当流动性分布在多个区块链上时,每个单独的池都变得更小;

最后,越是跨多个链,资产的交互和技术风险就越大。

面对这些问题,Vertex给出了另一种回答:与其去别的生态跑马圈地,不如把多链流动性引到同一个地方。

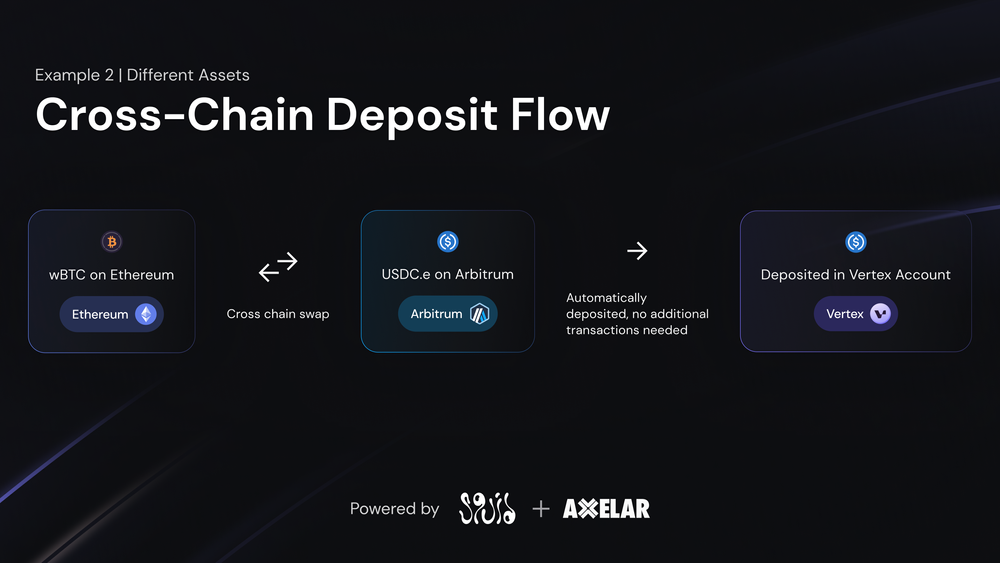

我们可以把 Vertex 接下来的更新理解成一个让多个链共享流动性订单簿:用户看到的只有同一个Vertex****,无需离开产品页面,不管你的资产在哪个链, 都能存进来充当流动性,进行交易或者LP****。

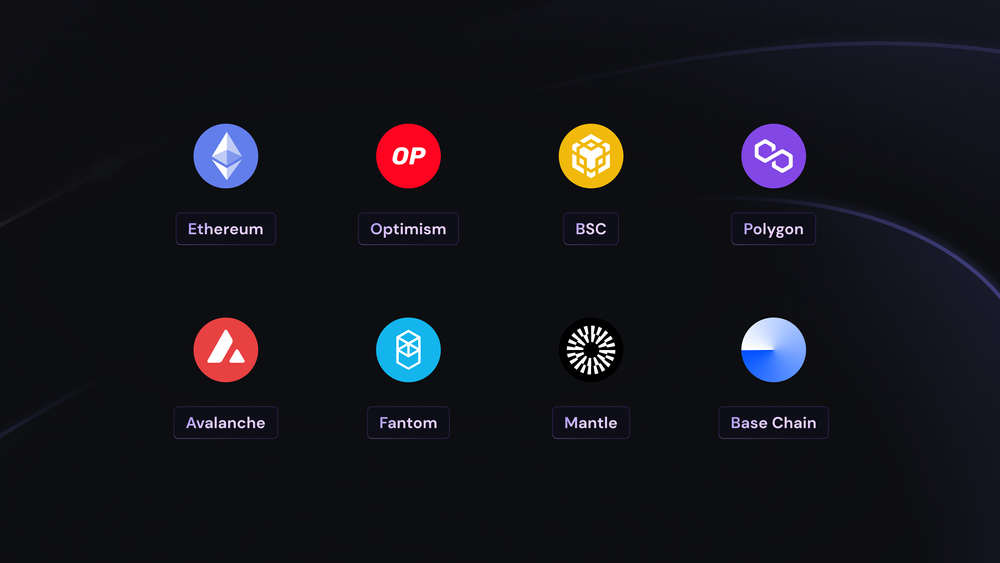

从目前放出的信息看,Vertex 将支持以太坊、OP、BSC、Polygon、Avalanche、Fantom、Mantle和Base等多个基于EVM的L1和L2上的资产。

由于篇幅所限,在此不具体介绍这种吸收多链流动性具体的实现方式。作为一种预期,可以将它通俗的理解成将不同链上的资产进行一定技术处理后,存入同一个Vertex中进行交易。

这样做用户的直观感受变化是非常明显的 -- 连接钱包,看到哪个链上有资产,就用哪个链上的资产进行交易,省去跨链环节。

至此,我们可以总结一下 Vertex 在接下来的一些有利因素:

不是你去流动性更好的地方找流动性,而是让流动性统一来找你,操作更加方便;

多链设计更容易和其他项目合作,不同生态的其他项目如果想集成衍生品交易功能,和Vertex合作即可,将流动性导入到交易平台,也可以为某些代币提供初始流动性启动

Arbitrum 2月还有 STIP生态激励计划,L2叙事加持,生态内优秀的衍生品 DEX还会被更多人注意到。

最后,牛市预期下有更多链上的交易需求和更多的价格波动,衍生品赛道很自然的会从中收益。

Vertex 之前靠流动性挖矿迎来了交易量的飙升,但并没有停下脚步,真实收入的呈现加上未来多链吸引流动性的设计,或许能让去年的这匹黑马走的更远。

在所有的叙事中,为流动性提供便利、为交易创造条件的那一拨永远会受到用户青睐。

加密衍生品交易所的战事仍未终结,谁能最终在体验和收益上抓住用户的心,让我们拭目以待。

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

公众号:深潮 TechFlow

进微信群添加助手微信:blocktheworld

向深潮 TechFlow 捐赠,获得祝福和永久记录

ETH:0x0E58bB9795a9D0F065e3a8Cc2aed2A63D6977d8A

BSC:0x0E58bB9795a9D0F065e3a8Cc2aed2A63D6977d8A